【巴菲特的價值投資法則】-新手教學的12堂課

- Valueinvestorhongkong

- Feb 13, 2022

- 23 min read

Updated: Apr 6, 2022

巴菲特的價值投資法則,就是巴菲特於巴郡致股東的信,公開演講和採訪報道中,論述過關於價值投資的概念和言論,由本人嘗試分門別類,滙合成這12篇有關價值投資的篇章,希望對新手上路的投資者,能在認識價值投資時有幫助。文章頗長,請先看目錄:

目錄

1. 買了股票就是買了公司的一小部份

影響巴菲特最深的老師,當然就是班傑明·葛拉漢Benjamin Graham,葛拉漢最重要的一本著作就是《智慧型股票投資人》The Intelligent Investor, 好值得各位讀者找時間看看。

買了股票就是買了公司的一小部份

在書中開首的時候,葛拉漢就提出一個非常重要的概念:股票不是一個價格只會每天跳動的號碼,它是代表着一間公司,你買了這隻股票,就代表你持有這間公司的一小部份,儘管可能是很小很小的一部份。

“A stock is not just a ticker symbol or an electronic blip; it is an ownership interest in an actual business, with an underlying value that does not depend on its share price.” -- Benjamin Graham

短期而言,股票市場是一個投票機器

長期而言,你購買的公司的生意做得好,盈利上升,股價就會上升。 生意差,股價就會下跌。葛拉漢續說:『短期而言,股票市場是一個投票機器,但長期而言,他是一個磅重機器』。意思就是股價短期而言會受很多因素影響,但長期而言,股價就是反映這間公司的盈利能力。

“In the short run, the market is a voting machine but in the long run, it is a weighing machine.” -- Benjamin Graham

巴菲特的看法

巴菲特在19歲的時候,第一次看到葛拉漢所寫的《智慧型股票投資人》。自此之後,就改變了巴菲特對股票市場的看法。巴菲特在每次購買股票之前,都會想像如果購入這支股票之後,股票市場連續關閉五年,他還會樂意持有這隻股票嗎?

I never attempt to make money on the stock market. I buy on the assumption that they could close the market the next day and not reopen it for five years. - Warren Buffett

巴菲特在每次購買股票時所思考的,不是這隻股票的短期波幅會不會帶給他盈利,而是這間公司的經營情況,在五年後或10年後會比現在更好嗎?所以巴菲特說過一句話:如果你不樂意持有這支股票10年以上時間,就別想着持有這支股票10分鐘。

"If you are not willing to own a stock for 10 years, do not even think about owning it for 10 minutes."-- Warren Buffett

大家下次在購買股票之前,記得想一想自己是否真的喜歡這間公司,了解這間公司,而不是這間公司的股價最近升了很多。

2. 巴菲特投資理論 -- 選股的四個原則

巴菲特說過價值投資有兩條重要規則:

不要虧錢

不要忘記第一條

然而如果任何人認為要在股票市場賺錢是一件很容易的事,恐怕就要付出沉重的代價。就像查理·芒格 說過的一樣:「這(在股票市場賺錢)不應該是一件容易的事,任何人覺得這事容易實在太愚蠢。」

“It's not supposed to be easy. Anyone who finds it easy is stupid.” -- Charlie Munger

巴菲特曾多次在他致股東的信中提及這四個選股原則,巴菲特選股的四個原則包括:

2.1 要在自己的能力圈(Circle of Competence)範圍內選股

如果你能清楚明白它們怎樣賺錢的上市公司有30間,你將這30間公司加總起來,這就成為你的能力圈。巴菲特說關於能力圈範圍最重要的是:你的能力圈有多大並不重要,最重要的是你知道它的邊界(Perimeter)在哪裏,並保持在邊界內投資。

2.2 要選有護城河(Durable Competitive Advantage)優勢的公司

護城河(Moat)或Durable Competitive Advantage 是巴菲特提出的概念,意思是一間公司能夠持續獲得高盈利的能力。其他市場競爭者會想盡辦法,嘗試搶佔該公司的盈利,護城河就是一種保護,防止其他競爭者能搶佔該公司之盈利。常見的護城河形態一般有以下五種:

優質的品牌 Brand

收費橋 Toll bridge

高轉換成本 High switching cost

低成本製造商 Low cost producer

網絡效應 Network effect

2.3 要選有誠實能幹(Honest and Able)管理層的公司

巴菲特說過他不會親自經營他自己買下來的每一間公司,所以他在選擇公司的時候,一定要選有誠實能幹的(Honest and Able)管理層正在經營的企業。要衡量管理層是否誠實能幹,一般有以下六個標準:

言行要一致,承諾要兌現

薪酬是否在合理水平

是否將股東利益放在首位

有否妥善運用公司的資金

管理層是否盲目跟從同業

有否在適當的時候進行回購

2.4 股價要有安全邊際(Margin of Safety)的公司

安全邊際一詞,是巴菲特的老師葛拉漢最先於『證券分析』一書中提出,其後再於『智慧型股票投資人』一書中詳細闡述,所以得以廣泛流傳。安全邊際的意思是當你用一個保守的方法去計算這間公司的內在價值(intrinsic value)後,仍然要用一個遠低於這個內在價值的價格(price)去購入這間公司。而內在價值的定義,就是該企業在餘下的壽命中,股東所能獲取的現金流(cash flow)之折現值(discount value)。

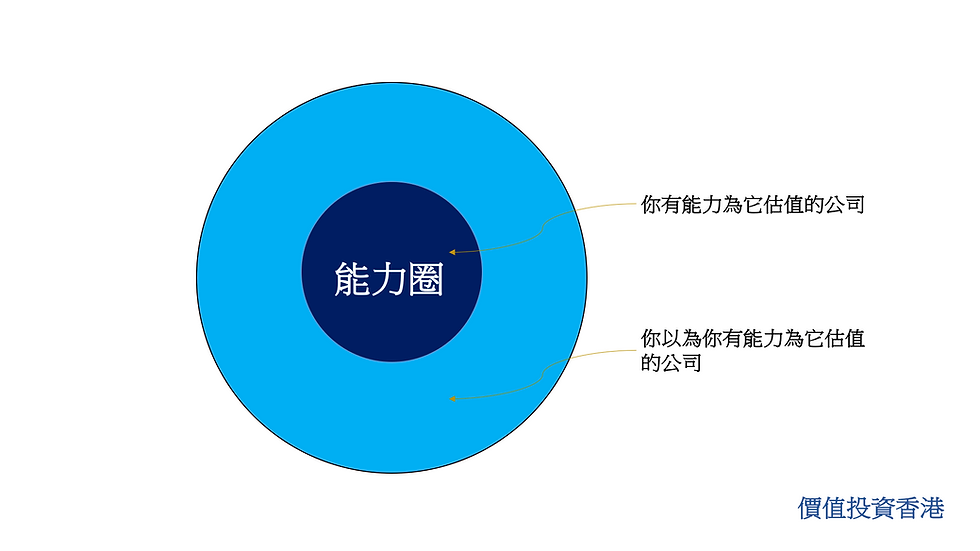

3. 甚麼是能力圈 (Circle of competence)

巴菲特說如果有30間公司你能明白他的商業模式怎樣賺錢,你將這30間公司加總起來,這就成為你的能力圈(Circle of competence)。每個投資人,都有不同的背景,不同的能力,不同的學習旅程,所以每個人的能力圈範圍都各有不同。有些人大些,有些人小些。但巴菲特說,關於能力圈範圍最重要的,不是能力圈範圍的大小,而是你要知道他的邊界在哪裏,並保持在邊界內投資。

"Know your circle of competence, and stick within it. The size of that circle is not very important; knowing its boundaries, however, is vital." -- Warren Buffett

保持在邊界內投資

在香港上市的公司有二三千間,巴菲特說一個投資者不需要有能力為所有的上市公司估值,你只需要在你的能力圈範圍內,去『選擇』一些公司,並為這些公司正確估值。

What an investor needs is the ability to correctly evaluate selected businesses. Note that word ‘selected’: You don’t have to be an expert on every company, or even many. You only have to be able to evaluate companies within your circle of competence. -- Warren Buffett

你亦不需要因為沒有能力為所有的上市公司進行估值而感到可惜。反而,你的能力圈範圍越小,你的研究範圍就更專注,看法亦越深入,從而能減少犯錯的機會。

“I’m no genius, but I’m smart in spots, and I stay around those spots.”- Tom Watson, founder of IBM

巴菲特說:「你應該只選擇那些你肯定在你的能力圈範圍內的公司投資。如果你認為世界上任何一件事物,任何一間公司你都能明白理解,這將會是一個非常嚴重的錯誤。」

"TOO HARD" Tray

巴菲特的辦公室裏,跟我們的一樣,有一個 “IN” Tray和一個 “OUT”Tray 。但跟我們不一樣的,就是他枱面上多了一個 “TOO HARD” Tray。這個 “TOO HARD” Tray的用意,就是巴菲特想提醒自己,不要嘗試超越自己的能力圈範圍。

巴菲特說:「如果你懷疑這支股票是否在你的能力圈範圍,那就應該界定它為離開了你的能力圈範圍。」

一呎高的欄杆

巴菲特說投資比較不像奧運跳水項目,難度分是沒有加成的。巴菲特之所以成功,不是他有能力跳過七尺高的欄杆,而是他專注在尋找他可以輕易跨過的一呎高欄杆。如果找不到目標,巴菲特不會到能力圈外去找,他只會耐心地等待。

If we can't find things within our circle of competence, we don't expand the circle. We wait. -- Warren Buffett

4. 五種常見的企業護城河

什麼是企業護城河

護城河(Moat),或者durable competitive advantage,是巴菲特提出的概念,意思是怎樣可以阻止其他外來競爭者,使企業繼續保持高盈利或高市場佔有率。市場的運作很簡單,如果其他企業看見或知道你的公司有高盈利,他們就會想辦法和你競爭。企業護城河的概念就是阻隔這些外來競爭者的辦法。企業護城河常見的形態有以下五種:

4.1 優質品牌 Brand Moat

巴菲特說過他在奧馬哈開的内布拉斯加家具商城(Nebraska Furniture Mart),內裏有售賣手提電話的專櫃。如果職員說那裏的蘋果手機, iPhone已經缺貨,有另外一個品牌的手機,比iPhone便宜,那些客人只會到別的地方購買iPhone,他就知道蘋果手機是個很強的品牌。(當然Apple還有很多其他護城河,我們之後還會提到。)

4.2 收費橋 Toll Bridge Moat

收費橋(Toll Bridge)顧名思義,就是建橋者先付出成本建造了一座橋,然後向後來使用者收費。這種形式的收費橋,概念比較簡單。現今的收費橋,當然會以不同的形式出現。例如網絡搜尋引擎Google,就是一座收費橋。現今人們的生活方式,都是要經常到網上搜尋資訊,如果你不選Google,你能夠找到的替代品不多,而且使用其他替代品的體驗亦不夠好。在其他搜尋器,你可能要花更多的時間,亦找不到你想要的資訊,這就令Google變成一座很好的收費橋。而且暫時利潤並不像電力公司般受政府監管。

4.3 高轉換成本 High Switching Cost Moat

有一些產品或服務,當我們要轉換時,會造成很多不便,或製成一些使費,這些產品或服務,就是擁有高的轉換成本(High Switching Cost)。例如你正在使用蘋果的iPhone手機,你想要轉到別的牌子,你不但要花時間重新適應新的手機作業系統,還要花時間將舊的應用程式和資料,轉換到新手機。還要想辦法將iCloud的資料取回,只是想想也覺得很麻煩吧。

4.4 低成本製造商 Low Cost Producer Moat

產品供應商或者服務供應商當然任何時候都可以將他的產品或服務降價,去吸引消費者,但一段時間之後,如果沒有足夠的盈利,這些公司很快就會破產。所以這裏低成本製造商 (Low Cost Producer)護城河的意思,就是這些公司的產品和服務,能以低過競爭者的價格出售,依然有盈利或很好的盈利。

4.5 網絡效應 Network Effect Moat

一個非常明顯的例子,就是微軟的Microsoft Office。你可能在市面上能夠找到,一些文字處理工具的軟件,比較MS Word更好用,功能更多,更方便而且免費。但你還是要付費使用Microsoft Word,就是因為其他人都正在使用。試想像當你整理完一份文件,要電郵給你的上司或客戶過目,當他們開啟你的文件檔時,不能打開或格式移位,會造成多大的麻煩和不便,你就得乖乖的繼續付費。

5. 尋找企業護城河 -- 五個價值投資者必看的財報數字

要尋找擁有護城河的企業,一個較快捷的方法,就是從財務報表裏的一些重要數據去找。誠如Pat Dorsey 在『護城河投資優勢:巴菲特獲利的唯一法則』一書中說過:五星連珠很少出現,如果出現了,是很值得我們花時間去仔細研究一下,這些企業是否真的擁有企業護城河。

但有一件事大家務必緊記,這五組在財務報表上的數字,只是尋找護城河企業的開端,絕不是終點站。有些企業,可能這五組數字都非常亮麗,也可以是沒有護城河的企業。相反,有些企業可能會犧牲短期的盈利,去換取長期的價值,反映在財務報表上,可能就沒有那麼耀眼,但他們都可能正在建造很闊很深的護城河。這五組值得大家留意的數字就是:

5.1 每股盈利增長 Earning Per Share (EPS) Growth Rate

每股盈利(EPS)的計算方法很簡單,就是將公司每年的稅後盈利(profit after tax)除以已發行股數(shares outstanding)。此數字一般能反映一間公司的盈利能力。簡單來說,每股盈利就是公司每一股股票能分佔該年該企業的多少盈利。我們有時亦會用每股盈利估算一間公司的價值。一間公司的每股盈利越大,就表示該公司越賺錢。如果一間公司的每股盈利是負數,負數數值越大,就表示虧損越大。

5.2 銷售營業總額增長 Revenue Growth Rate

銷售營業總額(Total Revenue 或 Total Sale )或者營業額,即是平日說做了幾多錢生意。一般可以由賣出貨品的單價×賣出貨品的數量得出結果。銷售營業總額可以在損益表裹的頭一項數字內找到。銷售營業總額減去銷售成本就可以得出毛利(Gross profit)。銷售營業總額亦會稱作營業總額或銷售總額。營業總額的增長,是一個非常重要的指標,去觀察一間公司的產品或服務的使用者是否正在增加。

5.3 賬面價值增長 Book Value Growth Rate

一間公司的帳面價值(Book Value) 或股東權益(Shareholders Equity),就是將他的所有資產(包括流動資產和非流動資產)減去所有負債(包括流動負債和非流動負債)。帳面價值亦可以被視為當一間公司需要進行清盤時,股東能夠取回的價值。非流動資產一般包括,廠房,機器,工具和庫存等,需要減去每年的折舊才入帳。流動資產包括現金,短期投資和應收帳等。而負債就包括應付帳,遞延稅項及所有借貸等。

5.4 自由現金流增長 Free Cash Flow (FCF) Growth Rate (FCF)

自由現金流 Free Cash Flow,就是公司的息稅前收益,減去應付稅收,資本性開支和營運資本追加,再加回折舊和攤銷之後所剩餘的現金。因為折舊和攤銷的支出,都不是現金的支出。而資本開支是現金的支出,卻沒有在盈利中扣除,所以自由現金流,是一個更好的指標,去觀察一間企業的財務狀況是否健康。自由現金流亦可以理解為該公司可以運用來再投資或回饋股東的資金。自由現金流是一個非常重要的指標,去觀察一間公司是否有足夠的資金去迎接未來的投資機會,或是否有足夠的資金分派股息回饋股東。

5.5 投入資本回報率 Return on Invested Capital (ROIC)

投入資本回報率 (Return on Invested Capital) 就是在計算一間公司能否將它投入的資本有效地轉化為盈利。得出來的數字會是一個百分比,百分比的數值越大,就表示公司越能有效地運用資本轉化為盈利。投入資本回報率實為眾多財務數據中最為重要的一組數字。這組數字表達了公司能否有效地運用資金。如果企業能長期將這組數字維持在高數值,就表示了企業的管理層能長期有效地運用資金,是非常難得的表現。

6. 誠實能幹的管理層

巴菲特說過他不會親自經營他自己買下來的每一間公司,所以他在選擇公司的時候,一定要選有誠實能幹的(Honest and Able)管理層正在經營的企業。要衡量管理層是否誠實能幹,一般有以下六個標準:

6.1 言行要一致,承諾要兌現

我們可以透過閱讀公司過往幾年的財務報告,看看管理層在幾年前的承諾有否兌現。當沒有做好的時候,是否有坦誠相告,有否自己承擔責任,或是將責任諉過他人,甚或沒有再提之前的承諾。

我們亦可以在網上搜尋管理層在股東大會的言論,或平日在公眾發放的言論,看看是否言行一致,曾許下的承諾有否兌現。

6.2 薪酬是否在合理水平

我們可以在每年的公司年報裏,尋找管理層的工資水平。管理層的工資,對比同類型規模的公司,有否過高。又或是公司在年年虧損的情況下,管理層是否依然坐享高工資水平。

我們亦要特別留意,公司發放給管理層的認股權證。一部份上市公司,喜歡發放認股權證給管理層作為薪酬的一部份,或作為一些獎勵。合理的認股權證,我覺得亦無可厚非,但如果獎勵高得異乎尋常,我們就得加倍小心。

6.3 是否將股東利益放在首位

管理層應該做的,就是像企業主一般思考,應該將企業的長遠利益放在首位。如果管理層,做事只為自己利益出發,或是只顧短期利益而忽略長期利益,我們都得加倍小心。

筆者看過一些報道,管理層用遠高市價的租金,去租用管理層太太持有的舖位。這不但犧牲了股東的利益,誠信亦非常值得懷疑。

6.4 有否妥善運用公司的資金

要看管理層是否能妥善運用公司的資金,最簡單直接的方法,就是看公司的投入資本回報率Return on invested Capital (ROIC)。如果公司擁有過多的資金,最好的方法,是再投資在高回報的項目。如果找不到,就應該透過股息的方法,回饋股東。最差的做法,就是投資在低回報甚至虧損的項目。透過閱讀公司過往幾年的財務報表,找出這幾年的投入資本回報率,就知道管理層是否能有效地運用公司的資金。管理層有否將過多的資金回饋股東,或找到其他高回報的項目再投資,若然沒有,就會拖低公司的投入資本回報率。

6.5 管理層是否盲目跟從同業

巴菲特觀察到,上市公司的管理層其中一個最致命的行為,就是盲目跟從同業。這跟他在商學院學到,理性的管理層都應該有獨立思考,有很大的出入。例如在經濟繁榮的時候,一些公司在高價投地,其他公司看到,亦盲目跟從。結果當然是令公司陷入危險的境地。所以公司的管理層要有獨立思考,敢於特立獨行,擇善固執,不要盲目跟從同業,就變得非常重要。

6.6 有否在適當的時候進行回購

不是所有公司回購都是明智的。巴菲特說過好的回購有兩個條件:

1. 公司有剩餘的資金

2. 公司的股價被低估了

在這兩個情況都符合的時候,管理層就應該果斷回購公司的股票。如果沒有做到,就是沒有做好管理層應該盡的責任。

總括來說,如果管理層能把以上六點都做好,就是能初步通過了巴菲特對管理層誠實能幹的標準。

7. 什麼是安全邊際(Margin of Safety)

安全邊際(Margin of Safety)一詞,是巴菲特的老師葛拉漢最先於『證券分析』一書中提出,其後再於『智慧型股票投資人』一書中詳細闡述,所以得以廣泛流傳。

什麼是安全邊際(Margin of Safety)

安全邊際的意思就是當你用一個保守的方法去計算這間公司的內在價值(intrinsic value)後,仍然要用一個遠低於這個內在價值的價格(price)去購入這間公司。而內在價值的定義,就是該企業在餘下的壽命中,股東所能獲取的現金流(cash flow)之折現值(discount value)。

"Make sure that you are buying a business for way less than you think it is conservatively worth." -- Warren Buffett

安全邊際的用處

巴菲特說過,要計算內在價值並不容易,就算巴菲特估計他自己熟悉的公司,內在價值都只是一個估值(Valuation),而非一個肯定的數值。而且,利率改變和未來現金流預估修正時,內在價值的估計值也必然會改變。安全邊際的用處,就在於你因錯估一隻股票的內在價值而買入時,安全邊際能給你一些犯錯的空間(Cushion)。

安全邊際的好處

葛拉漢亦曾簡單扼要地綜合過安全邊際的好處就在於它大大降低了資產下跌的風險。而且,當我們在購買時的折扣(discount)越大,風險(downside risk)就越小,上升空間(potential upside)就越大。

安全邊際的應用

安全邊際的應用就在於當你用保守的方法估算一間企業價值$100時,你才用$50的價格去購買這間公司。這個時候,就可以說你有50%的折扣,或有50%的安全邊際。巴菲特說:當你估算一間企業價值$8300萬時,你不會用$8000萬購買,你應該保留一大截犯錯的空間。

You don’t try to buy businesses worth $83 million for $80 million. You leave yourself an enormous margin. -- Warren Buffett

安全邊際的例子

其中一個最經典的例子,或許就是巴菲特在1973年購入華盛頓郵報的股票,巴菲特在1985年致股東的信中這樣寫道:

我們在1973年大概用了內在價值的¼價錢在市場上購買了華盛頓郵報的股票。當時如果你問大部份的分析師,經紀,業內人士都會估算華盛頓郵報整間企業的價值在4億至5億美元之間,但當時市場的報價,人人可見,是1億美元。我們的優勢,就在於我們的態度(attitude):我們從葛拉漢身上學到的,投資最重要的,就是當股票價格有大幅折讓時,我們要大膽買進。

…1973年和1974年期間,華盛頓郵報繼續表現良好,內在價值繼續增長。但到1974年年底,華盛頓郵報的股價卻下跌了25%。這令到本來已經便宜的股價,更加便宜。換句話說,當時內在價值$1的股票,你只需付出$0.2就能購買得到。

後來,華盛頓郵報為巴菲特帶來了超過100倍的投資收益。

8. 集中投資 vs 分散投資

那麼,你的投資組合(Portfolio)裏應該有多少隻股票呢?你應該選擇集中投資還是分散投資呢?答案是看你有多熟悉價值投資,其次是看你的理財目標是想保存財富(Preserve wealth)還是增加財富(Build Wealth)?

"Diversification is protection against ignorance. It makes little sense if you know what you are doing." by Warren Buffett

如果你非常熟悉價值投資,集中投資會增加你股票組合的短期波動性,在看對的時候,增加你的投資回報,在看錯的時候,增加你的投資損失。相反,分散投資可以減低你投資組合的波動性,在你看錯的時候,減低你的投資損失。

"Diversification may preserve wealth, but concentration builds wealth." - Warren Buffett

保存財富(Preserve wealth)

如果你的目標是想保存財富,不想投資組合大起大落。那麼,你的投資組合可以跟大盤一樣,每一樣都買一點就好。當然,你追求的就是跟大盤一樣的回報。最簡單的做法,就是買一隻低收費的指數追蹤基金,例如盈富基金。

低收費的指數追蹤基金,適合絕大部份的投資人。除非你是少部份有興趣而又有能力自行研究投資組合的投資人,否則,低收費的指數追蹤基金是你最好的選擇。

增加財富(Build Wealth)

但如果你是那少部份有能力自行選股的股票投資人,過分分散投資只會減低你的投資組合的回報。巴菲特說過:有很多人因為他最好的投資點子而致富,但卻很少人因為他第七個最好的投資點子而致富,所以一般投資人,管理一般規模的資產,投資組合裏擁有六隻股票已經是足夠有餘了。

"Very few people have gotten rich on their seventh best idea. But a lot of people have gotten rich with their best idea. So I would say for anyone working with normal capital who really knows the businesses they have gone into, six is plenty." - Warren Buffett

機會來到時一定要捉緊

絕佳的投資機會,不見得天天都會出現吧。巴菲特說:當絕佳的投資機會出現時,我們應該狠狠地大幹一場。如果碰到絕佳的投資機會,而又只買一點點,這個犯錯,跟完全沒有買入沒有多大的分別。

Big opportunities in life have to be seized. We don’t do very many things, but when we get the chance to do something that’s right and big, we’ve got to do it. And even to do it in a small scale is just as big of a mistake almost as not doing it at all. -- Warren Buffett

9. 什麼時候應該賣出你的股票

根據巴菲特的價值投資原則,去決定何時買入一隻股票,一般比較容易下決定。但要決定何時賣出,一般就比較困難。因為根據巴菲特投資原則買入的股票,都是非常優質,內在價值(intrinsic value)會隨時間上升,可以長期持有的優質股票。所以巴菲特說過:選擇股票的時候,最好的方法,就是買入那些你希望永遠持有的股票。

"the best thing to do is buy a stock that you don't ever want to sell." by Warren Buffett.

然而,巴菲特也會因為以下四大原因賣出手中的持股:

當事實改變了

我們都是生活在一個不斷在改變的環境中。當初支持我們購入某隻股票的理據,可能因為某些環境的轉變,或科技的進步,而不再成立。例如巴菲特當初購入航空股的時候,是因為看好航空業的前景。後來因為疫情的出現,改變了航空業的生態,巴菲特亦果斷地出清了所有航空股。

我有一個習慣,就是購入每隻股票之前,我都會在記事簿記下購入這隻股票的理據。例如我記下了10個購入這隻股票的理由,當市場有重大消息出現的時候,我會重新檢視我當初寫下的理據是否仍然成立。如果理據依然成立,縱使股價下跌很多,我依然會繼續持有,或買入更多持股。

When the facts change, I change my mind. — John Keynes

當你有資金需要的時候

當你需要該筆資金付買樓的首期,或付子女的大學學費,你當然要考慮賣出你的部份持股。例如巴菲特在1951年購入蓋可保險,在1952年出清了,後來該股上升了100倍。巴菲特亦沒有後悔,因為他當時需要該筆資金。

"The GEICO stock that I bought in 1951, I sold in 1952. And it went on to be worth a hundred or more times -- before the 1976 problems -- 100 or more times what I'd paid. But I didn't have the money to do something else. So you sell if you need money for something else." - Warren Buffett

當有其他更吸引的目標時

我們持有的資金是有限的,甚至巴菲特亦不例外。所以當我們發現更吸引的標的,內在價值有更大折讓的標的,我們就應該考慮賣出現有的持股,或部份持股,去買入更吸引,更優質,或有更大潛在升幅的股票。

"the ideal way is when you found something you like immensely better. Isn’t that obvious that’s the ideal way to sell?" -- Charlie Munger

當股價遠高於內在價值的時候

在這種情況下賣出股票,當然通常都有非常豐厚的獲利。但你仍要冒着一個非常大的風險,就是日後股價會繼續上升,遠遠超過你賣出的價格,因為根據巴菲特價值投資原則購入的股票,都是非常優質的公司,內在價值一般都會隨着時間而上升,所以除非股價已經嚴重高於你計算的內在價值,否則,太早獲利了結,一般都是一個常犯的錯誤。

"You may sell if you believe the valuations between different kinds of markets are somewhat out of whack. And, you know, we have done a little trimming last year in that manner. But that could well be a mistake. I mean the real thing to do with a great business is just hang on for dear life." by Warren Buffett.

10. 價值投資需要耐心

好的機會不會天天都有吧。巴菲特說過如果他每年能找到一個投資機會,就已經很好了。價值投資的重點,是要先計算一間公司的內在價值,然後用遠低於這個價值(Value)的價格(Price)買入,並長期持有。但困難就在於,儘管你的看法正確,市場亦未必在短時間內認同你的看法。正如格拉漢說的:市場短時間是一部投票機器,長時間才是一部磅重機器。彼得林區(Peter Lynch)說過:他買入的股票,一般平均都要在買入的兩至三年後,才會有好表現。一般投資人,如果缺乏耐心,實在很難透過價值投資的原則,在股票市場上取得好表現。

所以巴菲特說:股票市場是一個很好的地方,將財富從沒有耐心的人轉到有耐心的人手中。

"the stock market is a device for transferring money from the impatient to the patient"-- Warren Buffett

投資人要增強耐心,巴菲特說過有三個好方法:

10.1 Ted Williams 的 The Science of Hitting

Ted Williams是一位非常出色的棒球擊球手,他會將他的好球擊球區分成77個,每個都是一個棒球大小的小格,如果那些球投在他的Sweet Zone,他的打擊率可以去到0.400,但如果投在外圍的好球擊球區,他的擊球率會下跌到0.2300。

巴菲特會想像,股票市場每天都會給不同公司不同的報價,如果那些公司是離開他的能力圈範圍,他就不會理會它,直到他看到那些在他能力圈範圍的股票,而價格又非常吸引的時候(即是投到他的sweet zone),他才會揮棒擊球(即時買入股票)。

巴菲特指出,購買股票較棒球要好得多的地方,在於購買股票沒有三振出局這規則。即是你可以等待市場先生每天給予不同股票不同的報價,直到你買入該股票而虧錢之後,才會被判一個好球。

如果你能耐心地等待股票價格進入吸引的價格才買入,你就能打進投資名人堂。如果不理價格隨便買入,你就只能當一位平庸的投資者。

10.2 市場先生 Mr. Market

市場先生是巴菲特的老師葛拉漢於『智慧型股票投資人』一書提出的概念。葛拉漢要我們想像,當我們持有一隻股票的時候,有另一位叫市場先生的人,同時持有這間公司的另一半股份。這位市場先生非常特別,無論什麼日子,他每天都會給你手持的股票一個報價,你可以用這個報價將你手中的持股賣給他;或用這個報價,買下他手中的持股。但這個市場先生的心情非常燥鬱,當他在情緒高漲的日子,他會想用一個很高的價錢買掉你的持股;當他在情緒低落的日子,他就想用一個很低的價錢將他的部份賣給你。作為一個價值投資者,你不應該被他的心情影響你的心情,而是應該佔市場先生的便宜。在他情緒高漲的日子,將你手上的持股賣給他;在他情緒低落的日子,給出一個很低價的時候,不要理會他,或者買下他的持投。

10.3 20格的打孔卡

巴菲特提議年輕人想像自己擁有一張20格的打孔卡,每做一個投資決定就用掉一個打孔,一生人就只能做20個投資決定。那麼你做每一個投資決定之前,都會經過細心思考才下決定。巴菲特說很大機會,你只需要四至五個重要的投資決定,你就會變得非常富有。

絕佳的投資機會,不會天天出現。巴菲特說:當絕佳的投資機會出現時,我們應該好好把握。如果碰到絕佳的投資機會,而又只買一點點,這個犯錯,跟完全沒有買入沒有多大的分別。

Big opportunities in life have to be seized. We don’t do very many things, but when we get the chance to do something that’s right and big, we’ve got to do it. And even to do it in a small scale is just as big of a mistake almost as not doing it at all.-- Warren Buffett

11. 別人恐懼時我貪婪

投資最重要的不是智商,是控制情緒

投資人擁有160智商,當然是一件好事。但巴菲特說:當投資人擁有一定的智商後,投資的致勝關鍵就是情緒。因為投資市場都是人類參與的地方,我們都是人類,無可避免都會被情緒影響。在股票上漲的時候,我們情緒高漲,想跟着買進獲利。在股票下跌的時候,我們感到沮喪,厭惡,想盡快賣出我們的持股。

“Investing is not a game where the guy with the 160 IQ beats the guy with the 130 IQ. Once you have ordinary intelligence, what you need is the temperament to control the urges that get other people into trouble in investing.” - Warren Buffett

別隨着群眾起舞

其中兩個影響我們投資表現的情緒,就是妒忌和從眾心態。在辦公室裏,你聽見鄰座的同事正在高談闊論,他在三天之前買入了一隻熱門股,直至今天已經有三成的盈利。你在想,我的智商怎麼都比他高,如果他能在股票市場賺錢,怎麼我會不能呢?你也跟着買入,結果,當然是被套牢了。

請緊記,一隻股票的價格最近上漲了,永遠不是一個價值投資者考慮買入的理由。你應該用獨立的思考,去分析一隻股票的價格是否被低估了。不要被市場的情緒牽着走,不要隨着大眾起舞。

"You can’t reach success in investment, if you do not think independently.” – Warren Buffett

別人恐懼時我貪婪,別人貪婪時我謹慎

正如霍華馬克思,在『投資最重要的事』一書中提到,投資市場就像鐘擺一樣,永遠在興奮和沮喪間擺盪。而恐懼和貪婪就是鐘擺的兩個高點。鐘擺不可能永遠朝同一個方向擺盪,或永遠停留在某個高點。雖然我們永遠不知道,鐘擺什麼時候會反轉。但我們肯定的是,極端的市場行為不會永遠持續,相信鐘擺會永遠朝某個方向前進的人,或是相信鐘擺會永遠停在某個極端的人,最終都會損失慘重,只有了解鐘擺效應的人才能獲得最大的益處。

We simply attempt to be fearful when others are greedy and to be greedy only when others are fearful. - Warren Buffett

價值投資需要知識和勇氣

別以為以上的做法很容易,投資人首先要有知識去決定一隻股票的價格是否遠低於其內在價值,然後用無比的決心和勇氣,在市場恐慌不斷蔓延的時候,做買入的決定。

成功的反向投資者,不只是與群衆做出相反的事,還要知道群衆為什麼是錯的。只有這樣,你才有能力堅持自己的看法,加碼更多看似錯誤,而且已經虧損的標的。

To buy when others are despondently selling and sell when others are greedily buying requires the greatest fortitude and pays the greatest reward. - Sir John Templeton

小心熟練地接掉下來的刀子

在市場恐慌的時候,我們最常聽到的一句話就是:『我們不會試著接掉下來的刀子,那實在太危險了。等到事情都塵埃落定,不確定性都解決之後再說吧。』但當刀子停止落下,塵埃已經落定,不確定性都解決了,那時價格就不再低到有便宜可檢了。

借用霍華馬克思的一段話:身為反向投資人,我們的工作是小心熟練地接掉下來的刀子,這就是為什麼真實價值的概念如此重要。如果我們對價值的看法,能夠讓我們在其他人賣出的時候買進,而且如果我們的看法證明是正確的,就是在最低風險下獲得最高報酬的途徑。

12. 結語:價值投資並不容易

要用價值投資賺錢絕對不是一件容易的事,就像查理·芒格 說過的一樣:「這(在股票市場賺錢)不應該是一件容易的事,任何人覺得這事容易實在太愚蠢。」

“It's not supposed to be easy. Anyone who finds it easy is stupid.” -- Charlie Munger

希望各位讀者可以用我這篇文章作為學習價值投資的引子,繼續尋找更多關於價值投資的資訊,日後在投資的路上一帆風順。

延伸閱讀: 價值投資的缺點 -- 無人喜歡慢慢致富

延伸閱讀: 四個價值投資缺點 -- 一文章5分鐘看清

Comments